华虹半导体:大陆第二大芯片代工企业的实力与特色

上海这座城市,不仅是中国的金融中心,在半导体芯片领域,同样实力超群。2021年,上海集成电路产业规模达2500亿元,占全国的比例高达25%,以一城之力占据全国四分之一的产值,可见产业实力之强。

上海这座城市,不仅是中国的金融中心,在半导体芯片领域,同样实力超群。2021年,上海集成电路产业规模达2500亿元,占全国的比例高达25%,以一城之力占据全国四分之一的产值,可见产业实力之强。

提到上海的芯片产业,往往被提及最多的是中芯国际,作为大陆绝对实力最强的集成电路企业,中芯承载了我们追赶台积电,攀爬先进制程的全部希望,因此受到高度关注。

然而,在这座城市里,还有另一家芯片制造企业华虹半导体,它比较低调,却同样值得我们关注。相比于中芯国际,华虹半导体是纯粹的国有企业,实际控制人为上海国资委,且华虹的历史比中芯更为悠久,成立时间比中芯国际还要早4年,在业务模式上,华虹与中芯的差别也较大,具有鲜明的特色。

那么,作为大陆排名第二的晶圆代工企业,华虹半导体到底现在发展情况如何,本文将就此进行分析。

中国大陆第一个8英寸芯片厂

二十世纪九十年代初,对于中国芯片产业来说,是一个至暗的时代。

从外部环境看,在新中国砥砺前行的峥嵘岁月里,从1949年成立的巴黎统筹委员会,到1996年的《瓦森纳协定》,美西方对我国的技术封锁从未停止过。

根据《瓦森纳协定》的规定,成员国对中国的半导体技术出口,按照N-2的原则进行审批。也就是说,西方国家最先进的技术是不卖给大陆的,我们能买到的只能是比西方最先进技术落后两代的技术,这导致我们追赶美西方的芯片技术相当困难。

从内部环境看,在技术方面,当时我国的芯片生产水平仍然停留在4-5英寸晶圆、2-3μm制程的档次,在技术上落后美、日等国家15年左右,基本是3个代差的差距。

在产业规模方面,1994年大陆集成电路产量仅占世界市场份额的0.3%。可以说,在芯片领域,当时是处于全方位落后的状态。而且,要发展芯片产业,需要资金、人才和技术三大要素,缺一不可,我们当时基本是样样都缺。

在此背景下,1995年,参观完韩国三星集成电路生产线之后,在当年召开的中央经济工作会议上,长者用“触目惊心”四个字来形容他的感受。他表示,必须要加快发展我国集成电路产业,就是“砸锅卖铁”也要把半导体产业搞上去。

在长者的指示和关注下,95年12月召开的总理办公会议正式决定,启动“909”工程。只要是国内半导体产业的资深从业人士,基本都听过“909”工程,因为这是中国电子工业史上规模最大的一笔投资,也就是要花100亿元,建设一条8英寸、0.5μm制程起步的芯片生产线。

为了承担“909”工程,1996年,上海华虹微电子公司成立,这就是华虹半导体的前身。在当时,我国集成电路产业技术相当落后,靠自身去建设先进的芯片产线已不现实,所以上海华虹最终选择与当时的世界第二大半导体企业日本NEC,也就是日电合作,双方于1997年成立合资公司华虹NEC,启动建设芯片制造产线。

华虹NEC项目1997年7月开工,1992年2月完工,主要生产DRAM内存芯片,月产能为2万片、制程工艺为0.35μm,这是中国大陆历史上第一条8英寸芯片生产线,因此,华虹算是我国发展自主芯片产业的先行者。

仅次于中芯国际的第二大晶圆厂

从目前全球晶圆代工企业的业务格局来看,基本上可以分为两类,第一类以台积电、三星为代表,深耕先进制程,沿着7nm、5nm、3nm的路线持续推进,特点就是研发投入高、资本支出大,每2-3年就会有一次制程突破。

大陆的中芯国际也属于这一类,只不过受美国制裁影响,短期无法向7nm以下进军,先进制程的下游一般是CPU、GPU、数据中心芯片等对芯片算力要求较高的逻辑产品。

第二类以华虹半导体、联电为代表,专注特色工艺,不过分追求芯片制程,致力于工艺平台的拓展和产品线的延伸,以提高产品性价比、可靠性和降低功耗为目标。

特点就是研发投入和资本支出相对较少,制程工艺一般在28nm以上,特色工艺的下游一般为电源管理芯片、射频芯片、物联网芯片、功率芯片等对芯片算力要求不太高的产品。

所以,虽然同属国内排名前二的晶圆代工企业,华虹半导体的业务同中芯国际还是存在较大差异的,接下来,我们从业务范围、产能、制程等方面,来认识这家国内半导体龙头企业(注:本文中华虹半导体仅指在香港的上市主体华虹半导体有限公司,不包括华虹半导体的兄弟公司上海华力集成电路制造有限公司)。

业务范围。在日常生活中,我们听说或接触最多的芯片,通常是CPU、GPU等逻辑芯片,或内存、闪存等存储芯片,然而半导体是一个庞杂的产业,从分类来看,半导体包括集成电路、分立器件、光电子器件及传感器4大类别,其中,集成电路是最大的类别,占比超过80%。

而4大类别下面又有很多细分领域,如数字集成电路、模拟集成电路、功率芯片等,这些细分领域共同支撑起了全球 5,735 亿美元的半导体市场。

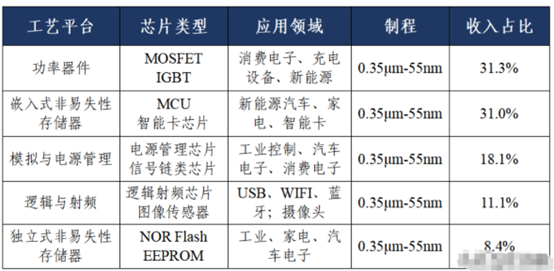

华虹半导体的业务范围相当广泛,公司的晶圆代工业务包括五大平台:功率器件、嵌入式非易失性存储器,模拟与电源管理、逻辑与射频及独立式非易失性存储器。

可以说,除了使用先进制程的CPU、GPU等数字芯片外,公司业务基本涵盖了半导体的方方面面。从收入占比看,功率器件与嵌入式非易失性存储器是公司的核心产品,合计占比约62%。

功率器件这个概念在资本市场一直非常火,它们主要使用在电力设备中,用于控制电路中的电流、电压、频率及功率等,下游则主要是交通工具(汽车、高铁)、新能源设备(光伏、风电)、通信设备(手机、基站)等,华虹半导体的功率器件产品是其一大特色,实力很强,功率器件代工规模在全球晶圆厂排名第一。

嵌入式非易失性存储器主要包括MCU和智能卡芯片两大类别,MCU俗称单片机是一个微型计算机,主要应用于汽车、工业和消费电子,这两年由于新能源汽车的拉动,MCU市场规模持续增长。智能卡芯片则是公司从成立至今的核心产品,主要包括SIM卡、身份证、银行卡等芯片, 目前公司是全球最大的智能卡芯片代工企业。

除功率器件与嵌入式非易失性存储器外,公司比较核心的产品还有模拟芯片、电源管理芯片、图像传感器、NOR Flash等,合计占比越38%。

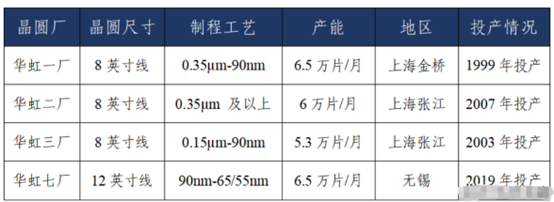

产能。谈到晶圆厂,产能是绕不开的话题,这属于企业的核心竞争力。目前,华虹半导体共拥有四座晶圆厂,其中,华虹一、二、三厂在上海,都属于8英寸线,它们建成时间都比较早,像投产时间最晚的华虹二厂,时间都要回溯到2007年了,而且这三座晶圆厂已经没有扩产潜力,现在的产能就是它们的上限。

为继续扩大产能,2017年,华虹首次走出上海,与无锡市政府合作,投资100亿美元在无锡建设华虹七厂,这是华虹半导体第一条12英寸线。

现在,华虹七厂项目一期已经投产,产能达到6.5万片/月,在未来5年内,华虹七厂还会继续追加投资,建设二期、三期,所以七厂承载了华虹半导体短期产能升级的全部希望。

合计来看,在2023年初,折算为8英寸,华虹半导体的芯片产能为每月32.5万片,换算成12英寸的产能是每月14.5万片。

制程。前文已经提到,华虹半导体是一家定位于特色工艺的晶圆代工厂,追逐先进制程并不是企业的核心目标,所以在制程上,华虹半导体并不是那么突出。

目前,华虹半导体的最先进制程为55nm,从各个工艺节点的收入占比看,90nm及以下占比在35%左右,90nm以上占比则高达65%,成熟工艺特别是大于90nm的工艺是公司收入的主力。

所以,对于华虹来说,扩大工艺平台和产品种类才是企业的核心诉求,通俗点讲,就是让自己变成一个全能选手,可以造出更多类型的芯片,覆盖更多的产品领域,再匹配上不断新增的产能,就可以赚取更多收入。基于此,再着手提高产品的稳定性和可靠性,拉升性价比,和设计企业联系更紧密、提供更优质的服务,那么,华虹未来持续的增长是可以期待的。

综合来看,华虹半导体是中国内地排名第二的芯片代工企业,仅次于中芯国际,2022年公司营收达175亿元,净利润30亿元,目前公司在港股上市,市值差不多370亿港元。

去年11月,华虹启动了回归A股在科创板上市的进程,拟募资180亿元。成功上市应该只是个时间问题,随着登陆A股,在募集资金的加持下,华虹的发展应该会更进一步。

同中芯国际和台积电差距巨大

作为全球芯片代工产业的霸主,台积电的地位不可撼动,2022年,台积电在营收、净利、制程工艺、产能等各方面都是断层式遥遥领先。

而大陆芯片代工企业在中美科技竞争的背景下,采购关键材料和设备受限,中芯国际更是被美国拉入了实体清单,整体发展受阻,在短期内我们追赶的步伐被迫放缓,与台积电的技术差距被进一步拉大。

尽管面对不利环境,但中芯国际和华虹半导体目前仍然位居全球芯片代工企业前10,是引领大陆在芯片制造这个核心领域继续前进的旗手。

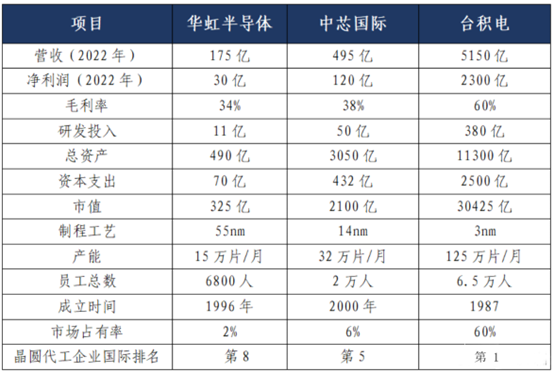

以2022年底为时间节点,从财务角度看,2022年华虹半导体营收175亿元,净利润30亿元,研发投入11亿元,总资产490亿元,资本支出70亿元,市值325亿元。

国内排名第一的中芯国际,对应的营收为495亿元,净利润120亿元,研发投入50亿元,总资产3050亿元,资本支出432亿元,市值2100亿元,可以看出,华虹半导体与中芯国际还存在一定差距,和台积电的差距则十分巨大。

在资本支出方面,华虹22年为70亿元,中芯和台积电则分别为432亿元、2500亿元,资本支出的大小代表了企业在建厂方面的投入,华虹目前新增的投入基本锁定在华虹七厂一个产线上,而中芯国际和台积电的建厂计划则是四面开花、布局广泛,未来几年,华虹半导体与以上两企业的产能差距应该会越来越大。

从业务角度看,由于专注于特色工艺,华虹半导体在制程节点方面与台积电等先进工艺企业并没有太多可比性,目前华虹最先进的制程工艺为55nm,中芯国际和台积电则分别达到了14nm和3nm。产能方面,华虹半导体折合12英寸晶圆产能为15万片/月,同样和台积电和中芯国际差距不小。

总体来看,作为大陆芯片代工的二号种子,成立于1996年的华虹半导体,现在位居全球晶圆代工企业第8位,市场占有率约2%。而从以上对比表格可以看出,大陆芯片代工产业与台积电的差距还相当大,由于实力相差悬殊,我国芯片产业的追赶之路不仅任重道远,而且会异常坎坷。

华虹半导体的未来

2022年11月,在港股上市的华虹半导体发布公告,宣布将在科创板IPO上市,拟募集资金180亿元,根据最新信息,华虹的IPO将于23年5月17日首发上会。

回归A股,对华虹的发展而言,是一个利好,中国资本市场流动性充裕,给了企业更高的估值,让上市公司可以充分募集资金,借此,华虹可以加快其12英寸线也就是华虹七厂的建设。

在中芯国际受到制裁的背景下,由于专注于成熟工艺,华虹半导体的制程节点在55nm左右,离全球领先的水平距离还挺远,所以美国暂时也不会对华虹动手。

基于此,华虹获得了较好的发展环境和发展空间。相比于中芯,华虹需要做的,就是坚持自己的特色工艺路线,继续专注在成熟制程领域埋头苦干,与中芯形成互补式、差异化竞争格局,持续为国内半导体设计企业提供优质的代工服务。

具体来看,华虹在未来要做的事情,主要是以下三点:一是要继续堆产能,加快华虹七厂后续二期三期项目的建设,把自己的产能水平带上一个新的台阶;二是要继续拓展工艺平台,变得更加全能,让自己能够生产更多芯片类型,覆盖更多领域;三是要提高服务能力,台积电不仅强在制程工艺,完善的服务体系也是其竞争优势,华虹也需要提高与设计厂商的协作能力和服务流程体系。

当然,在当下,作为一家本土芯片代工龙头企业,重中之重,且对于华虹半导体责无旁贷的是,要不遗余力推进上游产业国产化,要与产业链企业一道,在材料、设备等领域持续协作,不断形成突破,这样我们才能在芯片领域早日摆脱受制于人的状况。

全文完。