模拟芯片龙头初现,国产厂商大有可为

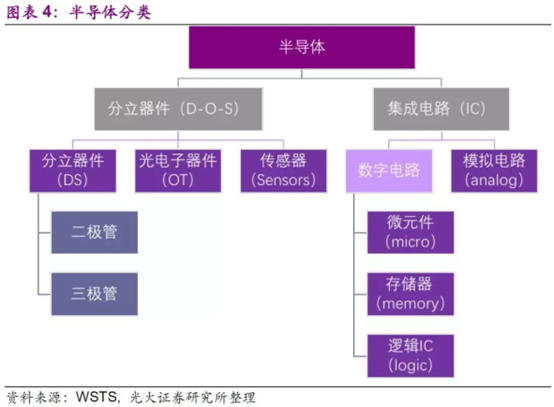

在半导体行业中,模拟芯片是集成电路的一个子行业。半导体产业可以分为四大类:集成电路、光电子、分立器件和传感器。其中,集成电路占据80%的市场份额。集成电路又可进一步细分为模拟芯片和数字芯片,它们分别处理连续的模拟信号和离散的数字信号...

一、模拟芯片:虚拟与现实的互联

在半导体行业中,模拟芯片是集成电路的一个子行业。半导体产业可以分为四大类:集成电路、光电子、分立器件和传感器。其中,集成电路占据80%的市场份额。集成电路又可进一步细分为模拟芯片和数字芯片,它们分别处理连续的模拟信号和离散的数字信号。数字芯片主要用于进行算术和逻辑运算,包括逻辑芯片、存储芯片和微处理器等,在数字领域广泛应用。长期以来,数字芯片一直占据着集成电路超80%的市场份额。虽然模拟芯片的市场规模较小,但在电子系统中扮演着不可或缺的角色。近年来,模拟芯片在集成电路中所占比例逐渐增加。

模拟集成电路由晶体管、电阻、电容等组件构成,用于处理连续函数形式的模拟信号。它可以描述连续变化的物理量,例如声音、光线和温度等,其频率、幅度和相位都可以随时间连续变化。模拟芯片能够实现模拟信号和数字信号的相互转换,是沟通虚拟信号与现实世界的桥梁。在电子系统中,自然界的真实信号经过传感器提取后转变为模拟信号,然后通过模拟芯片的处理,才能被数字芯片所使用。因此,模拟芯片是电子系统中不可或缺的重要组成部分。

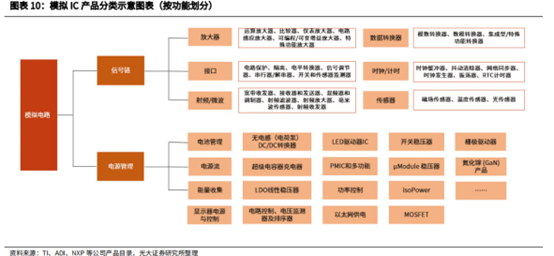

模拟芯片具有四个主要特点:设计门槛高、制程要求不高、种类繁杂、生命周期长。根据功能和用途的不同,模拟芯片可以分为信号链模拟芯片和电源管理模拟芯片。此外,由于模拟芯片的种类繁多且功能差异大,其下游应用涵盖广泛。主要应用领域包括通信(包括智能手机)、汽车、工业、消费品、计算机等各个行业,小到照明、小家电,大到汽车、工业涵盖人类生活方方面面。

二、模拟芯片市场:竞争格局和增长趋势

目前,通信行业仍是模拟芯片最大应用市场,近年来,5G基站建设的推进也带动了模拟芯片需求增长。此外,汽车电动化和智能化为行业趋势,也进一步促进了模拟芯片发展。据悉,模拟芯片占到了新能源汽车单车半导体价值增量的25%。预计全球汽车领域半导体市场需求将保持快速增长,成为驱动模拟芯片需求增长的主要因素。而我国就是全球最大的新能源汽车市场。

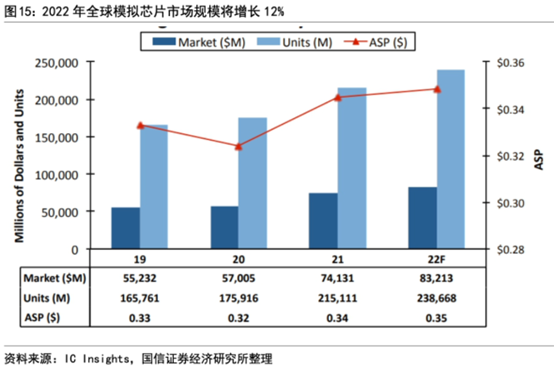

根据IC Insights的数据,2021年全球模拟芯片市场规模为741亿美元,同比增长30%,其中出货量达2151亿颗,增长22%,平均价格在强劲的市场需求和供应链中断相互作用下上升6%至0.34美元(2004年以来首次价格上涨)。预计2022年将继续增长12%至新高832亿美元,其中出货量将达2387亿颗,同比上涨11%,平均价格将达到0.35美元,上涨1%。

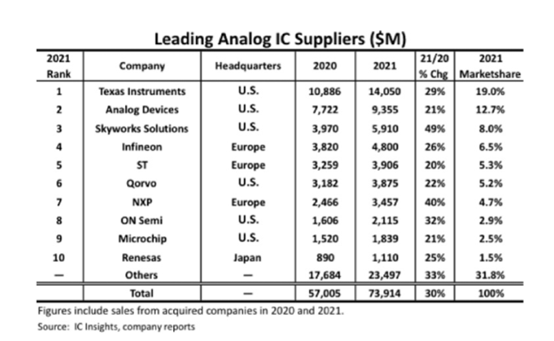

与数字芯片产业不同,由于模拟芯片种类繁多且细分产品市场跨度大,彼此之间技术差异显著,行业壁垒较高。因此,全球模拟芯片市场整体呈现出分散的格局,尚未出现一家独大的情况。不过,由于欧美和日本等发达国家模拟芯片产业起步较早,并拥有丰富的经验、技术和客户资源,它们依然占据着行业的主导地位。

根据IC Insights的数据,全球模拟芯片市场的前十大厂商共占据约60%的市场份额。德州仪器(TI)是全球模拟芯片行业的领军厂商,其主要产品包括电源管理和运算放大器等。截至2021年,德州仪器在全球市场的份额为19.0%,稳固地占据着龙头地位。其他国际领先的模拟芯片厂商包括亚德诺12.7%、思佳讯8.0%、英飞凌6.5%和意法半导体的5.3%等。前五大厂商的市场份额合计达到51.5%,前十大厂商的市场份额合计68.3%。全球模拟芯片市场竞争格局相对分散。

近年来,由于消费电子产业向国内转移,中国成为了全球最大的电子产品生产市场,这也带动了对模拟芯片的巨大需求,使我国成为全球最大的模拟芯片下游应用市场。根据IDC的数据,2020年我国在全球模拟芯片市场的份额达到36%,远超欧美等发达国家。并且我国模拟芯片市场的发展潜力也非常大。

根据Frost&Sullivan的数据,2021年我国模拟芯片市场规模约为2731.4亿元,2016年至2021年的复合增长率约为6.29%,增速高于全球同期平均水平。同时,随着新技术和产业政策的双重推动,预计到2025年,中国模拟芯片市场规模将增长至3339.5亿元,2021年至2025年的复合增长率约为5.15%。

三、国内模拟芯片产业:龙头企业的崛起

随着政策和下游厂商对国产芯片替代的支持力度增加,国产替代进程不断加速。在产品方面,国内公司通过内部研发和外部并购的方式加速产品升级。从过去相对较容易的技术工艺产品,如LED驱动和LDO,逐步拓展到ACDC、DCDC和信号链等领域。目前,还进一步拓展了大电流DCDC和BMS

AFE等高端产品。与此同时,相继涌现了一批优秀的本土模拟芯片企业。

圣邦微电子:A股首家模拟芯片企业

圣邦微电子国内模拟芯片领域的龙头厂商,起初专注于电源管理芯片,并逐步扩大了信号链芯片产品线。公司于2007年成立,2017年在深圳创业板上市。是A股上市的首家专注于模拟芯片领域的半导体企业,也是自2008年以来连续获评“十大中国IC设计公司”的唯一企业。目前,圣邦微电子拥有30大类、4300余款可供销售的产品。

在信号链类模拟芯片方面,包括各类运算放大器和比较器、音频功率放大器、视频缓冲器、线路驱动器、模拟开关、温度传感器、模数转换器(ADC)、数模转换器(DAC)、电平转换芯片、接口电路、电压基准芯片、小逻辑芯片等。

在电源管理类模拟芯片方面,包括低压差稳压器(LDO)、微处理器电源监控电路、降压转换器(DC/DC)、升压转换器(DC/DC)、升降压转换器(DC/DC)、背光和闪光灯LED驱动器、AMOLED电源芯片、电源管理单元(PMU)、过压保护及负载开关、电池充放电管理芯片、电池保护芯片、马达驱动芯片、MOSFET驱动芯片等。

由于产品种类繁多,公司的下游客户涵盖了消费类电子、通讯设备、工业控制、医疗仪器、汽车电子、物联网、新能源、智能穿戴、人工智能、智能家居、智能制造、5G通讯等各个新兴电子市场领域,全球服务终端客户超过5000余家。公司主要采用Fabless(无晶圆厂)模式,主要依靠外包晶圆代工来生产芯片。公司与台积电有深度合作,并积极开拓与中芯国际、东部高科等其他高质量晶圆代工厂的合作,以分散供应链风险。在封装和测试方面,公司的主要供应商包括长电科技、通富微电和成都宇芯等国内厂商。

在下游客户方面,圣邦微电子与多家电子元器件经销商建立了长期合作伙伴关系,其中包括北高智、茂晶、丰宝、棋港、新得利和赛博联等公司。通过这些经销商的广泛终端客户资源,圣邦微电子能够实现大规模销售。此外,圣邦微电子还与国内一线大型终端客户如华为、中兴、联想、小米、长虹、海尔、海康威视和大华股份等保持着紧密联系。

思瑞浦:国内信号链芯片领先者

思瑞浦是国内信号链芯片龙头企业,业务已扩展至电源管理芯片领域。公司成立于2012年,并在2020年上市。自成立以来,思瑞浦持续专注于模拟芯片的研发、设计和销售,并采用Fabless的经营模式。公司在2012年、2014年和2015年相继推出了线性产品系列、数据转换器系列和接口产品系列。2015年开始进行电源管理芯片的研发,并在2015年、2018年和2019年分别推出了线性稳压器产品、电源监控系列产品和其他电源管理系列产品。根据公司年报数据,截至2021年,公司累计推出的模拟芯片产品型号已超过1600个。

目前思瑞浦已与国内外各行业的龙头客户建立了长期的合作关系。公司的业务涵盖通信、工业控制、汽车电子、监控安全、医疗健康等多个领域,并积累了丰富的客户资源。在通信领域,思瑞浦与华为、中兴等公司合作;在工业控制领域,与汇川技术、海尔、科沃斯等公司合作;在监控领域,与海康威视、大华科技等公司合作。

思瑞浦与国内其他模拟芯片厂商不同,其主要聚焦技术壁垒更高的通信和工业控制等市场领域。根据思瑞浦的招股书信息,2019年,公司来自通信和工业控制领域的收入占比分别为62.34%和24.48%,总计达到86.82%。自华为受到美国科技制裁以来,半导体国产替代成为热门话题,而思瑞浦就成为了模拟芯片国产替代的核心受益者之一。其产品和技术获得了华为的高度认可。

截至2022年第三季度,华为通过其创业投资公司哈勃科技持有思瑞浦4.86%的股权,成为思瑞浦的第六大股东。这使得思瑞浦在通信领域的业务得到了快速发展。从2017年到2019年,思瑞浦在通信领域的收入占比从1.58%提升至62.34%,成为公司最主要的收入来源之一。未来,思瑞浦有望持续受益于模拟芯片国产替代的进程。今年6月10日,思瑞浦拟收购电池管理芯片公司创芯微95.6587%股份,丰富和完善电池管理和电源管理芯片产品线,进一步向综合性模拟芯片厂商迈进,以增强市场竞争力。

除了圣邦微电子、思瑞浦以外,其他国内模拟芯片厂商也在各自的细分领域取得了竞争优势。例如,艾为电子在消费电子领域进行深耕,特别在音频功放领域拥有较高的市场份额;纳芯微在信号调理和隔离产品方面处于国内领先地位,其产品广泛应用于信息通信、工业控制、汽车电子和消费电子等领域。上海贝岭则专注于ADC领域;明微电子、晶丰明源、富满微主要在LED驱动领域布局。芯朋微则主要专注于电源链中的AC/DC和DC/DC产品。目前,国内模拟芯片厂商技术突破不断,产品种类也越来越多,整体实力显著提升。随着产业链上厂商产品组合的不断丰富,国内模拟芯片龙头企业有望快速成长,进一步缩小与国际大厂的差距。